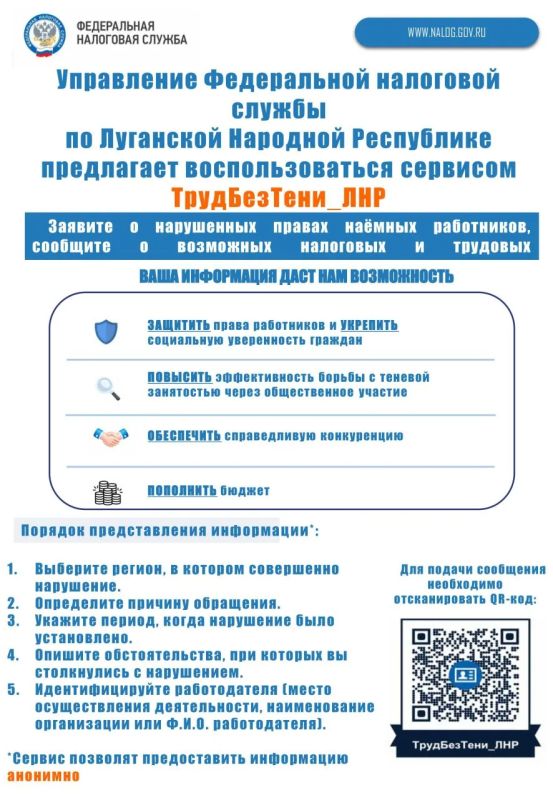

ВНИМАНИЕ

С 1 ноября 2025 года вступают в силу изменения налогового законодательства, касающиеся внесудебного взыскания задолженности по налогам с физлиц, не являющихся ИП

Новый порядок порядок взыскания будет применяться к задолженности по налогам, сборам и страховым взносам, которые физические лица рассчитывают самостоятельно (например, при подаче налоговых деклараций или применении налога на профессиональный доход).

Если между сторонами нет спора, в таком порядке также будет взыскана задолженность, начисленная налоговыми органами на основании:

налогового уведомления;

решения о привлечении к ответственности (или об отказе в привлечении) за совершение налогового правонарушения;

отмены (полной или частичной) решения о предоставлении налогового вычета.

Налоговые органы принимают решение о взыскании задолженности в течение 6 месяцев с даты истечения срока исполнения требования об уплате задолженности и направляют его налогоплательщику через Личный кабинет, портал Госуслуг или заказным письмом.

Взыскание задолженности производится последовательно, в первую очередь, за счет денежных средств на счетах в банке и электронных денежных средств, далее – наличных денежных средств и имущества налогоплательщика. Исключение установлено для имущества, предназначенного для личного пользования.

Если налогоплательщик не согласен с суммой исчисленного налога, он может подать заявление о перерасчете или жалобу до начала взыскания. В этом случае взыскание будет осуществляться исключительно в судебном порядке. При этом, спорные суммы не будут учитываться при определении размера совокупной обязанности до вступления решения суда в силу.

Во избежание негативных последствий неуплаты налогов рекомендуем уплачивать налоги своевременно и контролировать начисления в «Личном кабинете налогоплательщика для физических лиц».